ZÁKLADNÉ INFORMÁCIE

Kto je finančný spotrebiteľ, alebo vedeli ste, že je ním každý z Vás?

- za finančného spotrebiteľa možno považovať každého z nás

- vo všeobecnosti je spotrebiteľom každá fyzická osoba, ktorá nekoná v rámci svojho podnikania, zamestnania alebo povolania

- finančným spotrebiteľom je teda každý spotrebiteľ, ktorý využíva finančné služby a produkty, alebo inak povedané finančným spotrebiteľom je každý spotrebiteľ na finančnom trhu

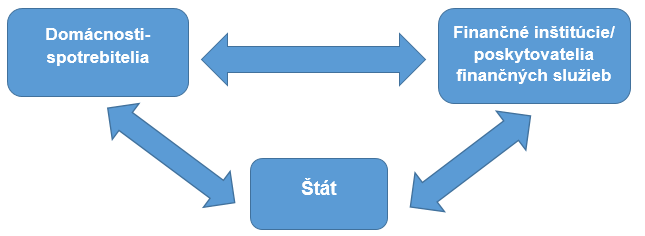

- finančným trhom sa zjednodušene rozumie priestor, kde sa stretávajú navzájom finančné inštitúcie (banky, poisťovne a pod.), finanční spotrebitelia, ale aj zástupcovia štátu; poskytujú sa tu finančné služby (úvery, bežné účty, poistenie a pod.) a vykonávajú sa tu finančné operácie (napr. platby kartou alebo vklad na účet)

- finančných spotrebiteľov (laickú verejnosť) je potrebné ochraňovať zavádzaním rôznych pravidiel zo strany štátu, čím sa vytvára akási rovnováhu medzi nimi a finančnými inštitúciami (profesionálmi), keďže ich postavenie na finančnom trhu nie je rovnocenné (profesionáli majú viac informácii, znalostí alebo skúseností)

- ochranou finančného spotrebiteľa sa zaoberá napr. Ministerstvo financií SR alebo Národná banka Slovenska

Ak platíte v obchode kartou, pravidelne si odkladáte časť svojho príjmu na sporiaci účet a vytvárate si tak finančnú rezervu alebo máte poistenú Vašu domácnosť, ste finančným spotrebiteľom. Alebo stačí, že sa poistíte, keď idete na lyžovačku.

Janko si založil rodinu a rozhodol sa pre kúpu bytu a auta. Aj v tomto prípade je finančným spotrebiteľom, lebo si požičal finančné prostriedky, tzn. zobral si hypotéku z banky a lízing na auto z lízingovej spoločnosti. Janko sa správa zodpovedne, a teda si nehnuteľnosť, ako aj auto poistil. Okrem toho má účet v banke a nakupuje platobnou kartou na dôveryhodných internetových stránkach.

DETAILNÉ INFORMÁCIE

Subjekty finančného trhu a ich postavenie

- medzi subjekty finančného trhu patria finančné inštitúcie, ako napr. banky, poisťovne alebo investičné spoločnosti. Taktiež Národná banka Slovenska a štátne orgány, ktoré finančný trh regulujú. A v neposlednom rade finanční spotrebitelia

- subjekty finančného trhu nemajú medzi sebou navzájom rovnaké postavenie. To znamená, že na finančnom trhu existuje istá asymetria, čiže nerovnováha vyznačujúca sa najmä rôznou mierou poznania (vedomostí, zručností a návykov) finančného trhu, znalostí finančných produktov a poskytovaných finančných služieb

Pozícia finančných inštitúcií

- ide spravidla o veľké nadnárodné spoločnosti, ktoré poskytujú množstvo sofistikovaných finančných produktov a služieb

- veľmi rýchlo sa rozvíjajú a využívajú moderné technológie a prístupy

- disponujú kvalifikovanými profesionálmi

- ich cieľom je orientácia na klienta

Postavenie finančného spotrebiteľa

- znalosť produktov a finančných služieb, ako aj poznanie miery rizika je u spotrebiteľa, resp. u domácností často veľmi nízka, čo má negatívny vplyv na jeho rozhodovanie

- v neprospech spotrebiteľa vyznieva aj nedostatočná finančná gramotnosť, spotrebiteľ sa ťažko orientuje v zložitých produktoch a službách poskytovaných finančnými inštitúciami

- často je primárnym cieľom získať finančnú službu za čo najnižšiu cenu, či poplatok, bez hlbšieho skúmania ďalších parametrov

- sklon k nákupu produktov, ktoré v skutočnosti spotrebiteľ ani nepotrebuje

Úloha štátu

- štát vytvára akúsi rovnováhu na finančnom trhu, kontinuálne zmenšuje pretrvávajúci nepomer medzi finančnými inštitúciami a spotrebiteľmi

- sleduje dodržiavanie podmienok na finančnom trhu, ale zohľadňuje aj podnety z bežnej praxe

- aktualizuje pravidlá všeobecného rámca ochrany finančného spotrebiteľa, a to najmä legislatívnymi úpravami

- vykonáva osvetu a celoživotné vzdelávanie v oblasti finančného trhu

Čo je cieľom ochrany finančného spotrebiteľa?

Zámerom je, aby finančný spotrebiteľ

- bol finančne gramotný; v tomto kontexte je v súčasnej dobe potrebné zamerať sa na celoplošné finančné vzdelávanie

- poznal a účinnejšie presadzoval svoje spotrebiteľské práva

- disponoval jasnými a zrozumiteľnými informáciami a mal prístup k primeraným poradenským zdrojom

- rozumel pravidlám poskytovania finančných služieb a vedel, aké sú povinnosti finančných inštitúcií vo vzťahu k spotrebiteľovi, najmä pokiaľ ide o poskytovanie informácií

- mal vytvorené adekvátne podmienky pre riešenie sporov vzniknutých s finančnými inštitúciami, napr. v prípade ich neseriózneho správania